Die King-Kreditkarte (Eigenschreibweise KING) ist eine Prepaid-Kreditkarte mit eingeschränkter Kontofunktion. Ihre Bestellung erfolgt über das Internet, für die Legitimation gelten unterschiedliche Stufen, welche sich auf das Jahresaufladelimit auswirken.

Die Ausgabe der Prepaid-Kreditkarte erfolgt ohne Schufa-Anfrage und ohne Information der Kreditsicherung über ihre Ausstellung, was bei Prepaid-Karten das übliche Verfahren darstellt. Das Mindestalter zum eigenständigen Beantragen einer King-Kreditkarte ist achtzehn Jahre, Kartenbesitzer können die Zusatzkarte jedoch bereits für mindestens dreizehn Jahre alte Personen beantragen. Zu jeder Hauptkarte lassen sich bis zu drei Partnerkarten beantragen.

Die Nutzer und Interessenten werden auf der Homepage des Herausgebers konsequent geduzt, was auf eine junge beziehungsweise die Anredegepflogenheiten im Internet auch bei Finanzprodukten vorziehende Zielgruppe schließen lässt. Das Unternehmen verwendet teilweise die Eigenschreibweise KingCard, bezeichnet das Angebot auf der Homepage aber auch als King-Kreditkarte und als King-Mastercard.

Das Impressum gibt als Sitz des Emittenten eine Adresse in Großbritannien an. Die äußere Gestaltung der Prepaid-Karte mit schwarzer Grundfarbe erzeugt die Assoziation einer besonders hochwertigen Kreditkarte (vgl. hier auch die schwarze SupremaCard Prepaid).

Der Identitätsnachweis zur King-Karte

Für die Beantragung einer KingCard sind unterschiedliche Formen des Identitätsnachweises möglich. Wenn Neukunden sich mit einem jährlichen Aufladelimit von 1000 Euro begnügen, ist kein Identitätsnachweis erforderlich.

Für ein jährliches Nutzungslimit bis 15 000 Euro müssen Sie eine Ausweiskopie und die Kopie eines eingehenden offiziellen Schreibens als Adressnachweis einreichen. Für eine Nutzung ohne Jahreslimit ist das Postident-Verfahren notwendig.

Der Inhaber einer King-Kreditkarte kann das persönliche Limit jederzeit erhöhen, indem er den für die nächste Stufe erforderlichen Identitätsnachweis nachreicht.

Die KING-Kreditkarte im Detail

Die „KingCard“ ist eine Mastercard-Prepaidkarte. Die Zahlungen erfolgen in Geschäften überwiegend analog zu klassischen Kreditkarten per Unterschrift. Die MasterCard wird in Europa ebenso wie die Visa Card in den meisten Geschäften anerkannt. In Amerika nehmen die Akzeptanzstellen der Mastercard kontinuierlich zu.

Die „KingCard“ ist eine Mastercard-Prepaidkarte. Die Zahlungen erfolgen in Geschäften überwiegend analog zu klassischen Kreditkarten per Unterschrift. Die MasterCard wird in Europa ebenso wie die Visa Card in den meisten Geschäften anerkannt. In Amerika nehmen die Akzeptanzstellen der Mastercard kontinuierlich zu.

Eine Besonderheit gegenüber vielen weiteren Prepaid-Kreditkarten besteht darin, dass die KING Prepaid MasterCard auch an Tankstellen aufladbar ist. Die Werbeaussage, wonach die Aufladung an jeder Tankstelle erfolgen kann, trifft in der Praxis nur teilweise zu, da einige Pächter den entsprechenden Service nicht anbieten oder schlicht nicht jede Aushilfe für die Kartenaufladung schulen.

Die bei Prepaid-Kreditkarten am häufigsten verwendete Überweisung des Aufladebetrages auf das Kartenkonto ist ebenso möglich. Auf der Homepage werden zahlreiche weitere Aufladevarianten genannt, die allerdings nur in wenigen Ländern und nicht in Deutschland verfügbar sind. Sie lassen sich von in Deutschland lebenden Karteninhabern nutzen, wenn sie sich in den entsprechenden Staaten aufhalten.

Das Guthaben auf dem Konto der King-Kreditkarte wird nicht verzinst. Ein Hinweis auf die Beteiligung an einem Einlagensicherungsfonds ist auf der Homepage nicht zu finden. Da der Sitz in Großbritannien im EU-Raum liegt, müssen die Mindestvoraussetzungen für den Guthabenschutz jedoch erfüllt werden.

Das mit der Kreditkarte verbundene eingeschränkte Bankkonto

Mit der King-Prepaidkarte ist ein Bankkonto verbunden, welches jedoch nicht alle Nutzungsmöglichkeiten eines vollwertigen Girokontos bietet. Es erlaubt eingehende ebenso wie ausgehende Überweisungen und Daueraufträge. Der Lastschrifteinzug ist jedoch nicht möglich.

Zahlungen durch Dritte können auch direkt auf das Kreditkartenkonto geleistet werden, wobei der Betreiber die erste Fremdaufladung durch jeden neuen Absender aus Sicherheitsgründen zurückhält. Auf Antrag lassen sich Zahlungen des Arbeitgebers beziehungsweise einer Behörde hiervon ausnehmen.

Wenn der Zahlende und der Zahlungsempfänger über jeweils eine King-Prepaidkarte verfügen, können sie einander Zahlungen direkt über die beteiligten Kreditkartenkonten zusenden.

Die Kosten der King Kreditkarte: Zu teuer, um genutzt zu werden?

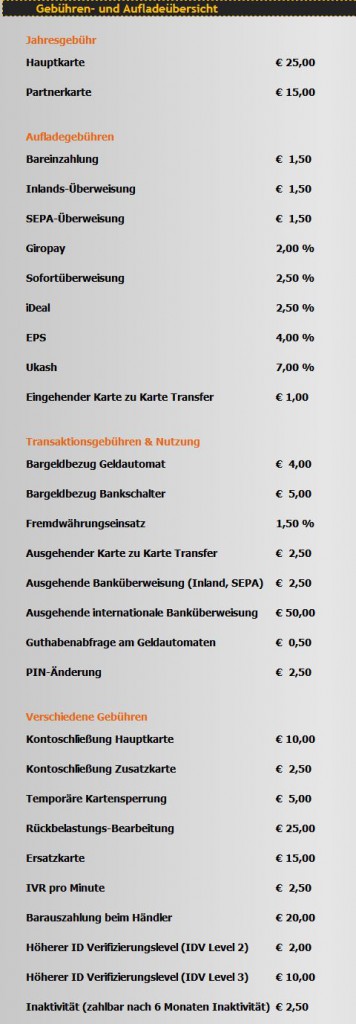

- Die King-MasterCard kostet jährlich ein Grundentgelt in Höhe von 25,00 Euro, während die Partnerkarte für 15,00 Euro im Jahr erhältlich ist.

- Für jede Aufladung sind Entgelte zu bezahlen. Diese betragen bei der Bareinzahlung und bei einer SEPA-Überweisung einheitlich 1,50 Euro, während für die Sofortüberweisung zweieinhalb Prozent vom Aufladebetrag fällig werden. Das höchste Entgelt ist mit sieben Prozent für die Nutzung des – in Deutschland nicht verfügbaren – Verfahrens Ukash zu bezahlen.

- Beim Transfer zwischen zwei Karten entrichtet der Empfänger ein Entgelt von einem Euro, während der Sender 2,50 Euro zu bezahlen hat.

- Selbst bei der Erhöhung der Aufladelimits nach der Vornahme der entsprechenden Identitätsnachweise fallen Kosten an. Diese belaufen sich auf 2,00 Euro für die Limit-Erhöhung auf 15 000 Euro jährlich und 10,00 Euro für die Aufhebung des Limits.

- Eine Banküberweisung kostet im Inland und im SEPA-Raum 2,50 Euro, in das sonstige Ausland 50,00 Euro. Für jede Geldabhebung mit der King-Prepaidkarte bezahlt der Inhaber am Geldautomaten ein Entgelt von 4,00 Euro und am Bankschalter 5,00 Euro. Bereits die Abfrage des Kontostandes am Geldautomaten ist kostenpflichtig und wird mit 0,50 Euro berechnet.

- Die PIN der King-Karte lässt sich ändern, wobei allerdings Gebühren in Höhe von 2,50 Euro anfallen. Die Bargeldauszahlung an der Kasse eines Händlers ist nicht bei allen Prepaid-Kreditkarten möglich. Bei der King-Kreditkarte besteht diese Möglichkeit, wird allerdings mit Kosten von 20,00 Euro belastet. Für den Einsatz außerhalb des Euro-Währungsraums fällt ein Auslandseinsatzentgelt in Höhe von 2,5 Prozent der Rechnungssumme an.

- Selbst die Kündigung der Karte ist kostenpflichtig. Das Entgelt für die Kontoschließung beläuft sich auf 10,00 Euro für die Hauptkarte und 2,50 Euro für eine Zusatzkarte.

- Mit einer bloßen Inaktivität lassen sich die Kosten nicht vermeiden, denn diese kostet nach sechs Monaten Nichtnutzung der Prepaid-Kreditkarte monatlich 2,50 Euro. Unklar bleibt, ob die Entgelte auch zu zahlen sind, nachdem das Kartenguthaben aufgebraucht ist. Eine solche Vorgehensweise widerspricht eigentlich dem Prinzip einer Prepaid-Kreditkarte, ist aber keineswegs ungewöhnlich.

Lange Liste an Gebühren: Auch wenn sich die KING MasterCard gern als günstig präsentieren möchte, ist die Liste der Gebühren doch ziemlich lang und die Bepreisung einzelner Leistungen scheint uns eher königlich als günstig (Screenshot www.kingmastercard.de/de/preise.html am 10.11.2014)

Für wen eignet sich die KingCard?

Die King-Kreditkarte eignet sich für Personen, die eine Prepaid-Kreditkarte wünschen und nicht auf die zusätzliche Kontofunktion angewiesen sind. Deren Nutzung ist aufgrund der hohen Kosten für ausgehende Überweisungen nicht sinnvoll, zudem lässt das Girokonto keinen Einzug von Lastschriften zu und kann somit nicht als vollwertiges Bankkonto gelten.

Das Jahresentgelt ist höher als bei vielen Wettbewerbsangeboten, liegt aber im vertretbaren Bereich. Die Nutzungskosten der KING Prepaid Kreditkarte wachsen jedoch durch zahlreiche Posten an, die üblicherweise zum kostenfreien Service einer Kreditkarte auf Guthabenbasis gehören. Dass selbst bei der Kündigung der Kreditkarte Kosten anfallen, widerspricht für den deutschen Markt nach unserer Kenntnis der geltenden Rechtsprechung.

Die Entscheidung für eine Prepaid-Kreditkarte erfolgt nicht zwingend wegen einer schlechten Schufa-Auskunft, sondern auch trotz guter Bonitätsauskunft durch Antragsteller, welche aufgrund der sicheren Ausgabenkontrolle keine herkömmliche Kreditkarte nutzen möchten. Der Kreditkartenbesitz ist auf einigen Internetseiten ebenso wie bei der Nutzung eines Mietwagens erforderlich, sodass Prepaid-Karten die entsprechenden Produkte für jeden Menschen zugänglich machen.

Die Auflademöglichkeit durch eine Bareinzahlung auf das Kreditkartenkonto an der Tankstelle ist eine Zusatzleistung gegenüber den meisten Prepaid-Kreditkarten der Mitbewerber.

Preisbewusste Verbraucher werden sich dennoch für eine Kartenvariante ohne hohe Aufladekosten entscheiden.

Unser Fazit: Finger weg, es gibt bessere Produkte!